Kada se putuje u inostranstvo na izložbe, najveći problem je kako sa većom količinom robe preći granicu. Naime, ukoliko pokušate izneti veću količinu robe u inostranstvo, taj pokušaj može rezultovati zaplenom robe od strane carinskih organa ili čak pokretanjem prekršajnog postupka kada komercijalnu robu pokušate tajno vratiti u zemlju, koji pored oduzimanja robe može završiti i nemalom novčanom kaznom. Mogu potvrditi da to nije nešto što se dešava “samo tamo nekima” jer se dešavalo ljudima koje lično poznajem.

Regularni način da robu iznesete u ponovo vratite u zemlju je ATA karnet, tzv. “Pasoš za robu”. Malo je problem što neke zemlje ne dozvoljavaju prodaju na malo robe koja je na taj način preneta preko granice, a i prema mojim saznanjima, nakon povratka je malko problematično odraditi carinski postupak za prodatu robu (ukoliko neko ima dodatnih saznanja može podeliti u komentarima). Međutim, ovaj način je vrlo pogodan za odlazak na sajmove na kojima se ugovaraju poslovi veleprodaje.

Drugi problem koji se može pojaviti je da, ukoliko putujete autobusom (kao ja), iznervirate vozača autobusa. Iako je sam postupak na granici prilično brz, vozač se iznervirao što ja to moram raditi na svakoj granici, pa me je zamalo ostavio na jednoj granici gde je to malko duže potrajalo 🙂 Tako da preporučujem putovanje ličnim prevozom 🙂

Kako izgleda ATA karnet? Šta je to?

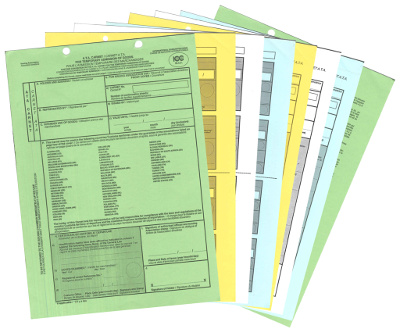

U suštini ATA karnet je jedan skup šarenih papira A4 formata, dakle ništa strašno i komplikovano 🙂 Prvi list je zelene boje i predstavlja sam ATA karnet, a ostali listovi su takozvani taloni i kuponi.

Izgled ATA karneta

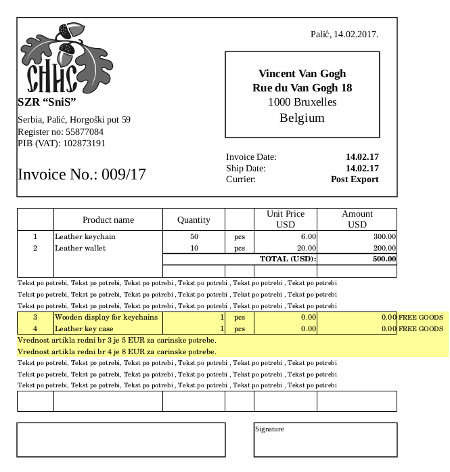

Na prvoj strani se unose podaci nosioca ATA karneta, koji može biti pravno, ali i fizičko lice. Na poleđini se unosi detaljan spisak robe koji se nosi na izložbu. Za svaku stavku morate navesti što detaljniji opis, broj komada, težinu i vrednost. Važno je da pripremite te podatke pre nego što pristupite popunjavanju zahteva za ATA karnet na on-line aplikaciji Privredne Komore. Ja sam krenuo da popunjavam bez tih podataka, pa sam psovao sam sebe kada sam došao do dela za unos robe 🙂

Detaljan opis podrazumeva da što detaljnije opišete proizvod i eventualno da navedete neke šifre modela ukoliko postoje (kataloške brojeve i sl). Ja sam nosio kožnu galanteriju, pa sam dobio insrukciju da ne unosim neodređeno “kožni privesak”. Stoga sam uneo stavke tipa “Kožni privesak za ključeve rančić” i nisam imao problema. Mada to zavisi i od konkretnog službenika carine na kojeg naiđete prilikom prelaska granice. Jednostavno, neko može detaljisati, neko ne, ali svakako potrebno je biti maksimalno precizan u opisu. Malo sam se dvoumio oko jezika na kome da unesem nazive, ali sam na kraju odlučio da unesem na srpskom i pripremio sam nekoliko prevoda na engleski, za slučaj da mi zatreba.

Svu robu koju navedete na spisku morate prvi put izneti iz zemlje. Obzirom da ATA karnet traje godinu dana, možete ga koristiti više puta i svaki sledeći put možete iznositi manje robe od navedene, s tim da se specificira šta iznosite u konkretnom slučaju na dodatnim kuponima.

Tu, na prvoj strani, su vam odštampane i države članice ATA sistema. Spisak država imate i na sajtu Privredne komore.

Također, pre popunjavanja zahteva razmislite o ruti putovanja i granicama koje prelazite. Ovo je vrlo važno zbog dodatnih kupona i talona. Ako iz Srbije idete direktno u neku zemlju EU, onda praktično prelazite samo jednu granicu. Međutim, ukoliko putujete u Grčku autobusom (kao ja 🙂 ), onda prelazite dve granice, jer putujete preko Republike Severne Makedonije, pa su vam potrebni i dodatni kuponi za tranzit. Najbolje je da razmislite o svojoj ruti unapred 🙂

Dalje, ATA karnet sadrži talone, koji su u suštini listovi A4 na kojima se nalazi po 4 talona. Žuti je za zemlju iz koje polazite (Srbija), beli za zemlju odredišta i plavi su za tranzitne zemlje (zemlje kroz koje prolazite na putu). Prilikom izlaska carinik popunjava prvi talon, u povratku sledeći itd. Dodatno sadrži i kupone, koji su u osnovi 1 papir A4 formata, obojeni isto kao i taloni. Taj kupon ostaje cariniku na graničnom prelazu, pa ih imate po jedan za svaki granični prelaz. Na tim kuponima popunjavate podatke o prevoznom sredstvu i robi koju nosite (u suštini redne brojeve stavki sa spiska na prvom listu). Sve u svemu, ništa komplikovano.

Moja je preporuka da se sama roba grupiše po stavkama, ukoliko imate sitnu robu kao ja, i da sebi obeležite robu brojevima stavki, kako bi se lakše sprovela kontrola na samom graničnom prelazu. Ja sam robu upakovao u kesice na kojima je bio naveden broj stavke, kako bi se lako snašao.

Kako se vadi ATA karnet i koliko to košta?

Sam postupak vađenja ATA karneta nije preterano komplikovan. Jedini problem je što ga trenutno izdaje samo odeljenje PKS u Beogradu, ali kada izvadite ATA karnet, prilikom drugog i svakog narednog korištenja dodatne kupone možete kupiti i u regionalnim privrednim komorama. Postupak započinjete tako što prvo pripremite detaljan spisak robe koju želite nostiti sa sve težinom i vrednošću, kao i dokumentaciju navedenu na sajtu PKS. Zatim se registrujente na aplikaciji za on-line popunjavanje zahteva. Nakon uspešne registracije, prijavite se u aplikaciju i unesete zahtev za izdavanje ATA karneta.

Vrlo je važno da ne pristupite popunjavanju zahteva u zadnji čas, kao što sam ja to uradio. Problem je u tome što se termini zakazuju i može se desiti da bude gužva pa da termin dobijete za nedelju dana (ili više) i onda, kao ja, morate zvati i maltretirati ljude moljakajući da vas prime pre nego što trebate krenuti na put. Službenici iz ATA odeljenja PKS su izuzetno ljubazni i predusretljivi, ali ipak mislim da ne treba biti kreten pa ponavljati moju grešku. Podnesite zahtev bar 2-3 nedelje pre planiranog putovanja.

Kada uspešno unesete zahtev, oni će isti pregledati i na osnovu njega vam poslati mailom predračun. Potrebno je da predračun uplatite pre nego što se uputite kod njih po karnet 🙂

Cena je istaknuta na sajtu PKS i konačna cena zavisi od vrednosti robe i rute putovanja (od nje zavisi broj kupona koji će vam izdati). Poređenja radi, ja sam putovao u Grčku autobusom i nosio robu vrednosti 900 EUR, pa me je karnet u septembru 2018. koštao oko 8500,00 RSD. Ako se nekome čini da je malo nepovoljno, naveo bih samo da je druga mogućnost bila da mi navedenu robu oduzmu i da završim sa prekršajnim postupkom, koji je mog prijatelja na kraju koštao (pored oduzete robe) oko 50.000,00 RSD troškova i kazni. Najblaža opcija je da vas carinik vrati sa graničnog prelaza prilikom izlaska iz Srbije, što se također dešavalo, i da vam propadne učešće na manifestaciji.

Iako na sajtu PKS ima dosta detalja oko samog ATA karneta, napisao sam ovaj post kako bih izneo neko svoje lično iskustvo, jer sam i pored informacija bio zbunjen i pomalo preplašen da li će sve proteći u redu. No, kao i sve, prvi put je najteže 🙂